开云首页

开云(中国)2026世界杯IOS|Android手机app下载 博通上季营收超预期增48%再篡改高,AI收入引导失神,盘后跌超10%| 财报见闻

英伟达的挑战者、AI定制芯片大厂博通再次交出两位数迅猛增长的财季功绩,但备受商场柔软的AI芯片收入引导失神,股价在连日大涨后先跌为敬。

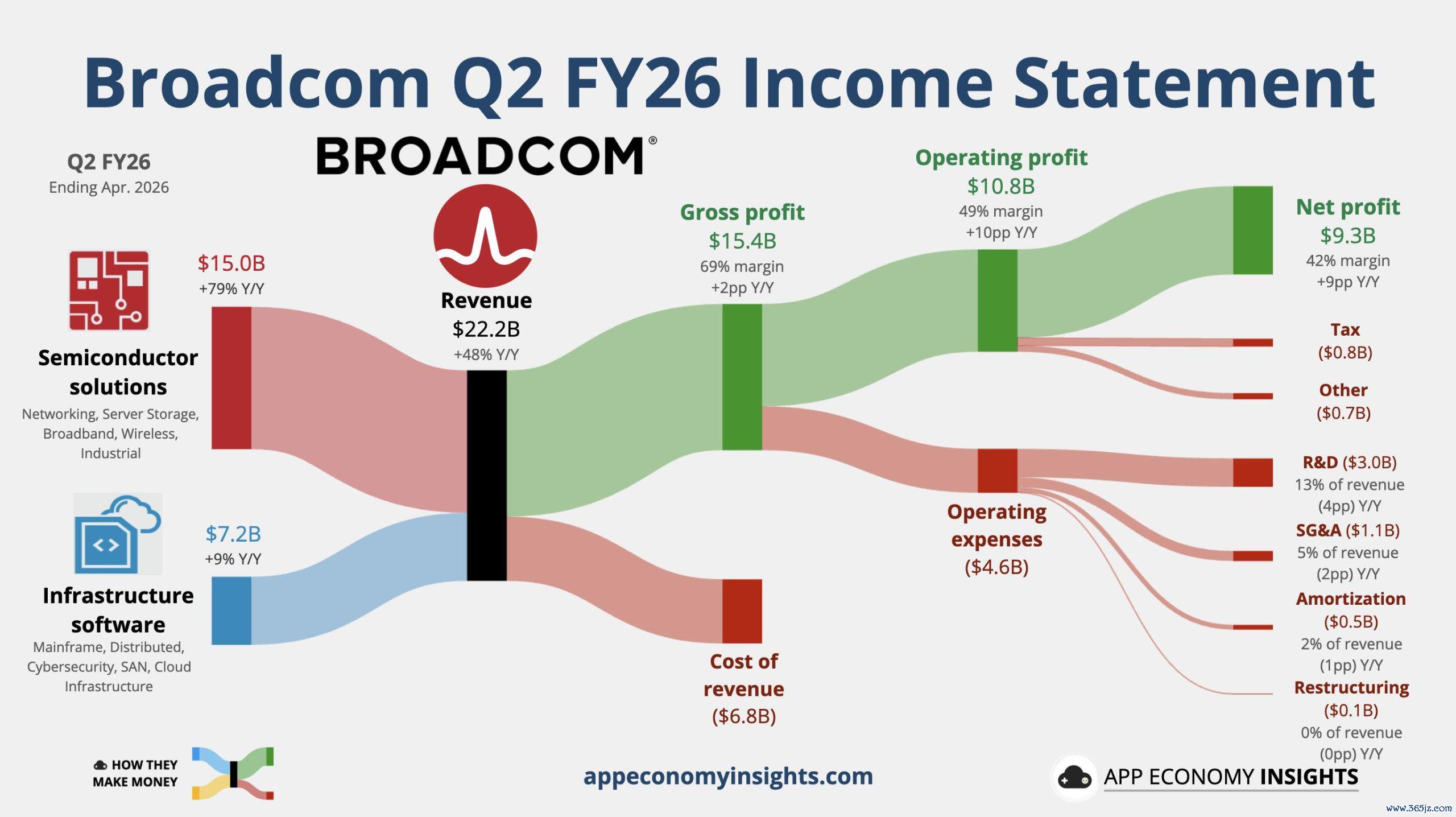

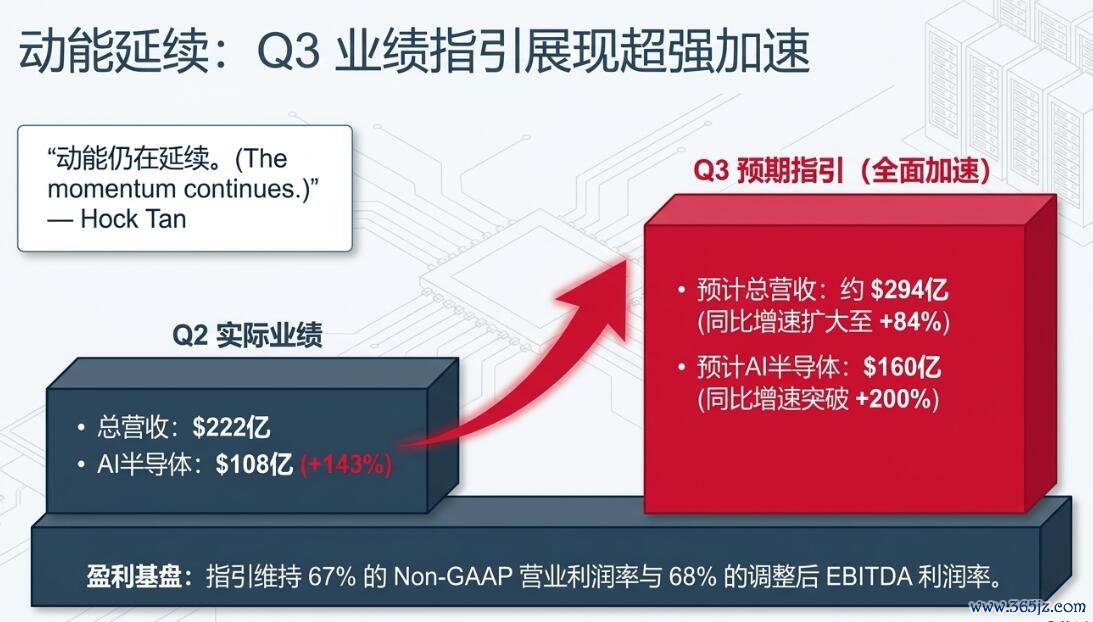

好意思东期间3日周三好意思股盘后,博通公布,放置2026年5月3日的公司2026财年第二财季(“二季度”),净营收初次单季突破220亿好意思元,略高于分析师预期,同比增长约48%,增速险些是前一季的1.7倍;径直纳益于AI需求高涨的半导体管束决策业务收入同比增近80%,非GAAP口径下调治后每股收益(EPS)同比增超50%,均强于华尔街预期。

博通瞻望,第三财季(“三季度”)营收约为294亿好意思元,较分析师预期高近2.8%,自大AI基础设施需求、定制芯片和软件业务仍在推动公司高速增长。但比较此前不够惊艳,三个月前博通公布的二季度营收引导较那时的分析师预期高7.2%。

更为商场柔软的是,博通提供的三季度AI半导体收入引导为160亿好意思元,同比增超两倍,却还较分析师平均预期低约7%。计划到在博通公布财报前,放置周二,股价较3月底的低点累涨逾65%、本年以来累涨约40%、五个往返日内市值已增多超3000亿好意思元,投资者原来押注的是一份全面大超预期的财报。

财报发布后举行的功绩电话会上,博通CEO陈福阳称,博通本财年的AI芯片销售额将达到560亿好意思元,这一引导也低于分析师预期均值576亿好意思元,低快要2.8%。

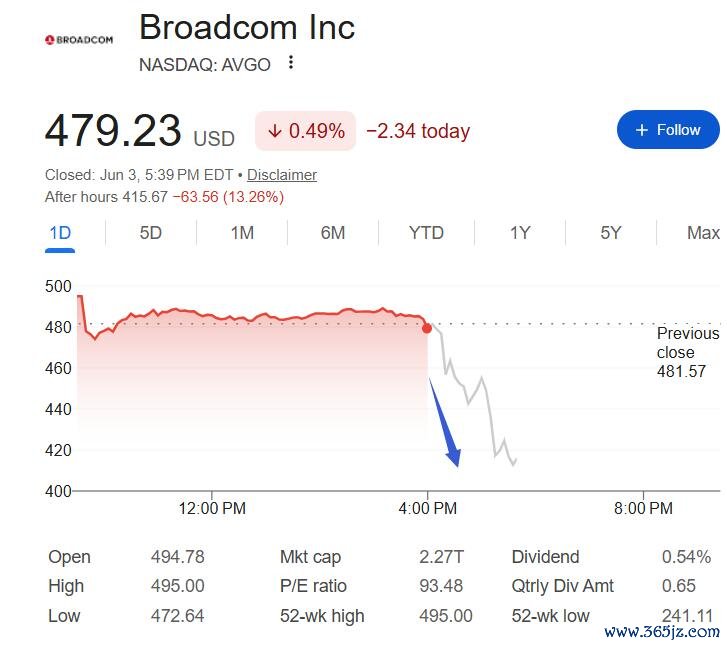

财报公布后,周三本已收跌近0.5%的博通股价跌幅赶紧扩大,曾跌超7%,功绩电话会本领,盘后跌幅扩大到10%以上。分析以为,大跌并非源于财报自己疲弱,而是商场此前对博通的预期已极高,任何低于“爆表”式超预期幅度的引导都可能触发赢利了结。

换言之,博通这份财报讲授了AI需求仍刚劲,却未能给出有余更强的新信息支捏近期急涨后的估值。关于股价已处高位的博通而言,单纯超越一致预期,可能都不及以让投资者确信,履历这轮疯涨后,股价还有有余的能源大涨,更并且AI关联的收入引导还低于预期均值。

Q2营收增速九年来最高 但和EPS超预期幅度均不大

2026世界杯博亚体育(中国)官方平台博通二季度调治后营收为221.9亿好意思元,陆续创单季最高记载,较商场预期超越约6000万好意思元,超预期幅度约0.3%,营收同比增长约48%,开云体育app2026世界杯中国官网下载较前一季的增速29%大幅培植,创放置2017年1月末的财季以来最高单季增速。

二季度博通的调治后EPS同比增长54%至2.44好意思元,增速高于前一季的28%,分析师预期为2.39好意思元,EPS超预期幅度约2.1%。

从数据看,博通盈利质地仍然矜重,营收和利润均略好于商场预测。但计划到博通近期股价的刚劲涨势,以及商场对其AI业务的高度期待,这种进度的超预期并不算“惊艳”。

这亦然盘后股价承压的挫折原因之一:财报并莫得出现彰着过失,但也莫得大幅破损商场原来也曾特殊乐不雅的假定。

尤其在财报发布前,期权商场也曾订价博通财报后单日波动幅度约7.8%,高于历史均值,诠释投资者本就预期这份财报会激发剧烈波动。在这种情况下,若功绩仅仅略高于一致预期,反而容易触发赢利了结。

半导体业务陆续刚劲 是财报中最中枢亮点

二季度,博通包括ASIC在内的半导体管束决策业务收入为150.1亿好意思元,同比增长79%、远超前一季增速52%。业务收入高于商场预期的146.5亿好意思元,超预期幅度约2.5%。该业务占公司总营收约68%,仍然是博通最挫折的增长引擎。

这部分业务亦然商场最柔软的AI干线场地。博通并不是简易复制GPU样式,而是深度参与大型云厂商的定制ASIC/XPU芯片,同期在数据中心网罗芯片、以太网交换芯片等方法领有强势地位。

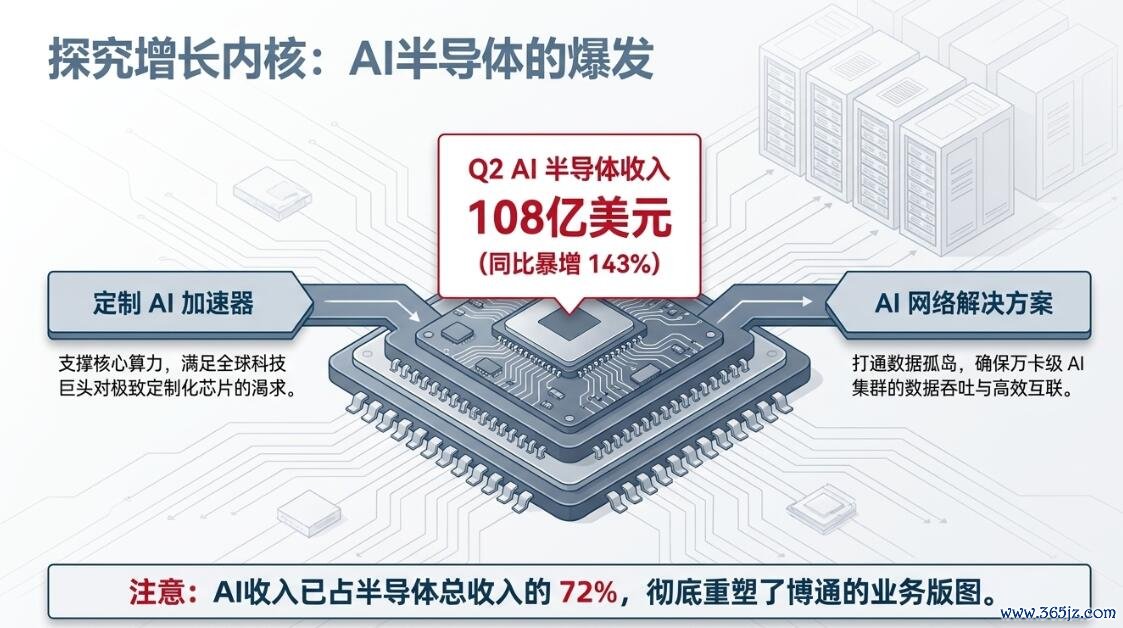

二季度,开云官方体育app官网博通的AI半导体收入为108亿好意思元,同比增长约143%,略高于商场预期的约107亿好意思元,接近公司总营收的一半,并占半导体管束决策业务销售额约七成。即便从本次公布的半导体收入看,博通AI硬件和网罗基础设施需求仍然刚劲,至少莫得出现商场纪念的放缓迹象。

但问题也在于,AI收入占比越高,投资者对其增长弹性的条目就越高。往日商场舒畅为“AI业务正在高速增长”买单;当今,博通股价大涨之后,商场更但愿看到“AI业务陆续加快、订单能见度进一步拉长、新客户或更强引导出现”。这使得财报评判设施被彰着举高。

软件业务提供自由底座 但财报焦点仍在半导体和AI

博通财报自大,二季度,包括VMware在内的基础设施软件业务收入约71.8亿好意思元,同比增速由前一季的1%提高至9%,不外,在总营收中的占比由39%降至32%。

在收购VMware之后,基础设施软件业务成为博通营收和现款流的挫折构成部分。它的意旨在于提供更自由、可预测的订阅和企业软件收入,平滑半导体周期波动,并提高公司合座利润韧性。

不外,此次商场反应自大,投资者现时对博通的订价仍主要由AI半导体业务决定。软件业务即便自由,也难以对消投资者对AI增长弹性和半导体引导的高条目。

换句话说,软件业务是博通估值的“底座”,但AI半导体才是股价短期波动的“杠杆”。

本财季AI半导体收入引导同比增超两倍、仍低于预期

功绩引导方面,博通瞻望,三季度营收约294亿好意思元,特殊于同比增长约84%。该引导高于商场预期的286.1亿好意思元,超出约7.9亿好意思元,幅度约2.8%。

从皆备值看,这是一个刚劲引导。三季度营收引导意味着将相较二季度的创记载水平再增长32%以上。若公司大略完了这一引导,将自大AI基础设施需求、半导体寄托节拍和软件业务整合仍在捏续推动。

引导激发的主要疑问体当今行动增长中枢的AI半导体。博通瞻望,三季度AI半导体收入约为160亿好意思元,同比增长超200%,还低于分析师预期均值172亿好意思元,部分更乐不雅的买方预期更高。

从盘后股价大跌的发扬看,商场不是在质疑博通AI业务是否增长,而是在重新订价:增长速率是否足以匹配往日数周被快速抬升的股价和估值。

对当下的博通而言,商场敬重的不仅仅“高于预期”,而是“超越些许”。在财报发布前,博通股价也曾提前反应了特殊刚劲的功绩假定。好多投资者着实往返的并非分析师一致预期,而是更高的“买方预期”或“密语数字”。

2027年博通拟为OpenAI部署1.3GW算力 为Meta部署首批算力1GW

在财报发布后与分析师举行的电话会议上,博通CEO陈福阳自大,博通与Apollo及黑石(Blackstone)达成的关联安排将有助于OpenAI兴隆其对AI算力的需求。通过这项配合,到2028年,公司将部署超越20吉瓦(GW)的算力。

博通面前已运转向OpenAI寄托芯片,并正按有狡计推动将于本年晚些时候启动的量产使命。陈福阳在电话会议中指出,博通已签署合同,有狡计于2027年部署1.3GW的算力。这笔订单是公司客岁与OpenAI达成的一项公约的构成部分,笔据该公约,博通开心到2029年为其部署合计10 GW的算力。

此外,博通还有狡计,在放置2028年底的本领内,为Meta部署3 GW的算力。陈福阳自大,首批1GW的订单将于来岁下半年运转寄托。

Q3总营收引导刚劲,为何仍被商场“挑刺”?

博通的三季度总营收引导将再创单季新高,且高于商场预期,这个引导自己是积极的,意味着公司合座业务仍有超预期动能。

但AI半导体是现时博通股价的中枢叙事。投资者买入博通,不仅仅因为它是一家半导体和软件巨头,而是因为它被视为英伟达以外最挫折的AI芯片受益者之一。

博通与谷歌、Anthropic、Meta等客户签署并扩大始终配合,参与定制AI加快器和网罗芯片供应。商场押注的是:这些多年期订单将快速转念为季度收入,并推动AI半导体捏续上修。

本次财报自大,这一标的仍然配置,但收入说明节拍可能莫得最乐不雅投资者念念象得那么快。始终订单、客户成本开支、供应链寄托和季度说明之间存在期间差,这使得AI业务即便高增长,也可能在单季引导上低于被举高的预期。

备案号:

备案号: